Análisis · GaeliKA Innovación

Radiografía de la financiación pública a la I+D+i en el País Vasco

Cuánto se concede, cómo se reparte y entre quiénes se distribuyen las subvenciones a proyectos de investigación, desarrollo e innovación en la Comunidad Autónoma del País Vasco, a partir de los datos publicados en el Sistema Nacional de Publicidad de Subvenciones y Ayudas Públicas. El presente informe da continuidad al análisis previo del sistema gallego publicado por GaeliKA, replicando la misma metodología sobre un segundo ecosistema autonómico de referencia y permitiendo, por tanto, una lectura comparada entre ambos.

Síntesis ejecutiva

Lo esencial en cifras

Entre enero de 2022 y el cierre del ejercicio 2025, la Base de Datos Nacional de Subvenciones acumula 802,7 millones de euros en concesiones de I+D+i con beneficiarios del ámbito vasco. Detrás de esa cifra hay 7.045 operaciones que llegaron a 2.765 entidades. Las magnitudes principales del conjunto son las siguientes:

Metodología

Ámbito del análisis y fuente de los datos

Este informe trabaja con la información publicada en el Sistema Nacional de Publicidad de Subvenciones y Ayudas Públicas (SNPSAP), el portal público de transparencia que la Intervención General de la Administración del Estado (Ministerio de Hacienda) mantiene desde 2016 al amparo de la Ley 38/2003 General de Subvenciones, en su redacción dada por la Ley 15/2014. El SNPSAP es el sitio de publicidad de la Base de Datos Nacional de Subvenciones (BDNS), el sistema de información instrumental en el que cada órgano concedente registra sus convocatorias y concesiones. La BDNS recoge subvenciones, ayudas, premios y entregas dinerarias sin contraprestación otorgadas por todas las administraciones públicas españolas, y el SNPSAP les da publicidad efectiva con fines de transparencia y de reutilización de la información.

El universo analizado son las concesiones registradas en el SNPSAP asociadas al ámbito vasco de la I+D+i durante el periodo 2022 - 2025. Por el lado autonómico, las concesiones identificadas proceden del Gobierno Vasco a través de SPRI (Agencia Vasca de Desarrollo Empresarial), del Departamento de Industria, Transición Energética y Sostenibilidad, de Lanbide (Servicio Vasco de Empleo), del Departamento de Alimentación, Desarrollo Rural, Agricultura y Pesca, del Departamento de Ciencia, Universidades e Innovación y de la Agencia Vasca de Cooperación para el Desarrollo (Elankidetza). Por el foral, figuran concesiones de la Diputación Foral de Bizkaia y de la Diputación Foral de Gipuzkoa. Por el estatal, predominan la Agencia Estatal de Investigación (AEI) y el CDTI, a las que se suman la Dirección General de Estrategia Industrial y de la PYME, la Secretaría de Estado de Digitalización e Inteligencia Artificial, la FECYT, Red.es, la Fundación EOI, la Dirección General de Cooperación Autonómica y Local y otras unidades de los Ministerios de Ciencia, Innovación y Universidades; de Industria y Turismo; y para la Transformación Digital y de la Función Pública. Los beneficiarios pertenecen al sistema vasco de I+D+i: la UPV/EHU y las dos universidades privadas, los centros tecnológicos del corredor BRTA, los seis CIC autonómicos, los centros BERC de investigación básica, los dos institutos de investigación sanitaria, los centros del CSIC con sede en el País Vasco, los organismos autonómicos, forales y locales, las cooperativas y, en general, el tejido empresarial innovador con domicilio fiscal vasco.

Cobertura temporal: un matiz importante

La extracción refleja la información disponible en BDNS hasta junio de 2026. A diferencia de lo que ocurría en el caso gallego, el ejercicio 2025 figura ya prácticamente completo en el registro, con 1.952 concesiones, una cifra coherente con el resto de la serie. Aun así, conviene tener presentes dos consideraciones:

- La base de datos arrastra un desfase temporal entre la fecha real de la concesión y su inscripción en BDNS, que en la práctica puede ir de varios meses a un ejercicio completo. Las últimas concesiones incorporadas al extracto datan del segundo trimestre de 2026.

- Las 107 concesiones con fecha de 2026 ya registradas se han dejado fuera del análisis para preservar la homogeneidad del periodo 2022 - 2025. El ejercicio 2026 está aún en fase temprana y sus importes serían poco representativos.

Una salvedad sobre los programas autonómicos vascos

Hay una cuestión metodológica que conviene anticipar para no inducir a confusión al lector familiarizado con el ecosistema vasco. Algunos de los principales programas autonómicos no aparecen identificados nominalmente en BDNS con la denominación que se les conoce. Es el caso de HAZITEK y ELKARTEK, los grandes instrumentos de SPRI para I+D industrial y para investigación colaborativa estratégica: ninguno figura etiquetado con ese nombre en los descriptores de convocatoria del extracto analizado. Sus operaciones quedan capturadas a través del organismo concedente y de la tipología de beneficiario, pero no aparecen como familia temática propia. Sí se identifican explícitamente, en cambio, las Órdenes anuales del Departamento de Ciencia, Universidades e Innovación orientadas a proyectos de generación de conocimiento y a talento investigador (Ramón y Cajal, Torres Quevedo y similares), así como un amplio abanico de programas autonómicos gestionados por SPRI (HAZINNOVA, BDIH-Konexio, INNOBIDEAK y similares), todos ellos con alta capilaridad pero importes unitarios muy bajos.

Serie temporal

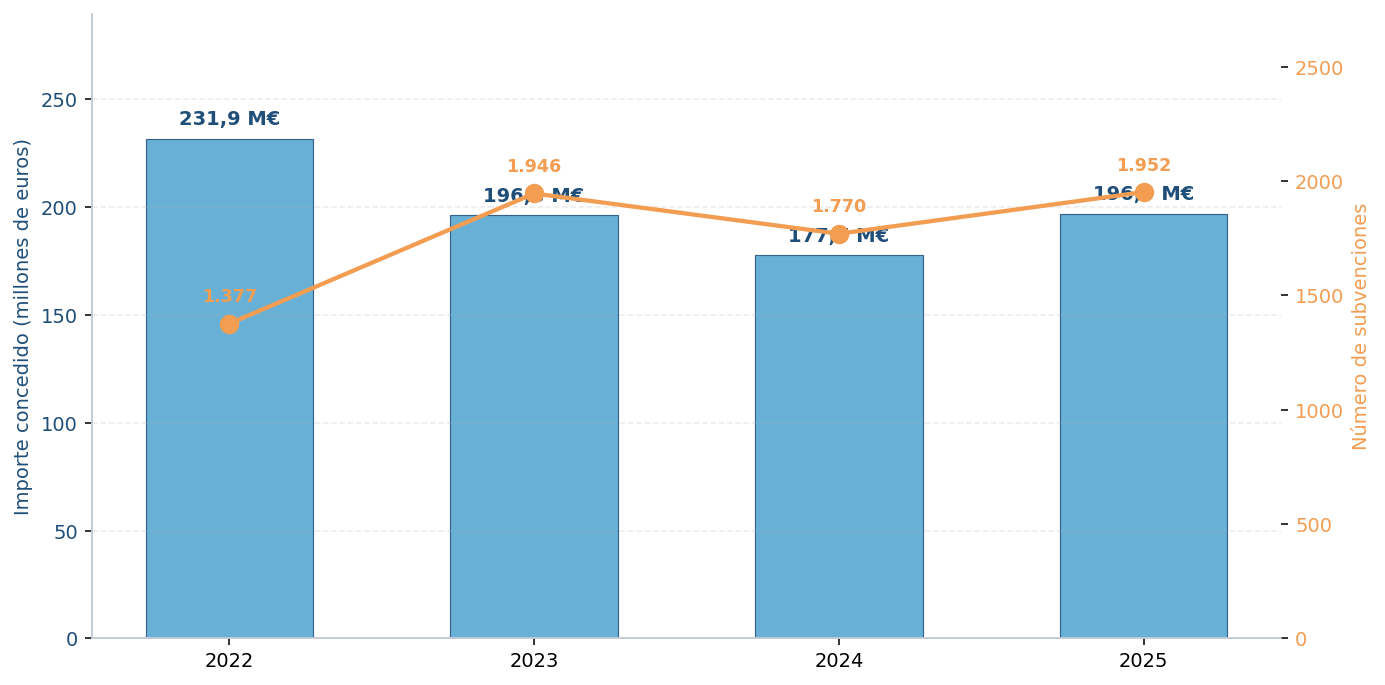

Evolución por anualidades

Visto año a año, el sistema vasco se mueve en una banda muy estrecha. El número de concesiones oscila entre las 1.377 de 2022 y las 1.952 de 2025, mientras que el importe agregado se mueve entre 178 y 232 millones de euros por ejercicio. El máximo de la serie lo marca 2022 (231,9 M€), arrastrado en buena medida por una operación singular: los 7,67 M€ que el Programa Tecnológico Aeronáutico del CDTI concedió a ITP Aero en diciembre. Esta foto contrasta con la gallega, donde el ejercicio 2024 había concentrado un repunte muy nítido vinculado al despliegue del Plan de Recuperación. Aquí ese efecto no se aprecia: la serie es notablemente plana en términos de importe.

| Anualidad | Nº de subvenciones | Importe total (€) | Importe medio (€) |

|---|---|---|---|

| 2022 | 1.377 | 231.870.461 | 168.391 |

| 2023 | 1.946 | 196.270.117 | 100.858 |

| 2024 | 1.770 | 177.709.140 | 100.401 |

| 2025 | 1.952 | 196.899.920 | 100.870 |

| Total periodo | 7.045 | 802.749.638 | 113.946 |

Más interesante es la evolución del importe medio. Cae con fuerza entre 2022 (168.391 €) y los tres ejercicios siguientes, donde se estabiliza en torno a los 100.000 €. No es que se conceda menos dinero: en realidad se reparte entre más operaciones, y de menor cuantía. El sistema vasco se ha capilarizado en estos años, en buena medida por el peso creciente de programas autonómicos gestionados por SPRI con alta frecuencia y cuantía unitaria reducida (HAZINNOVA, BDIH-Konexio, INNOBIDEAK), así como de ayudas a la digitalización empresarial. Es el patrón inverso al gallego, donde el importe medio había crecido un 34 % en el mismo tramo.

Estructura de las ayudas

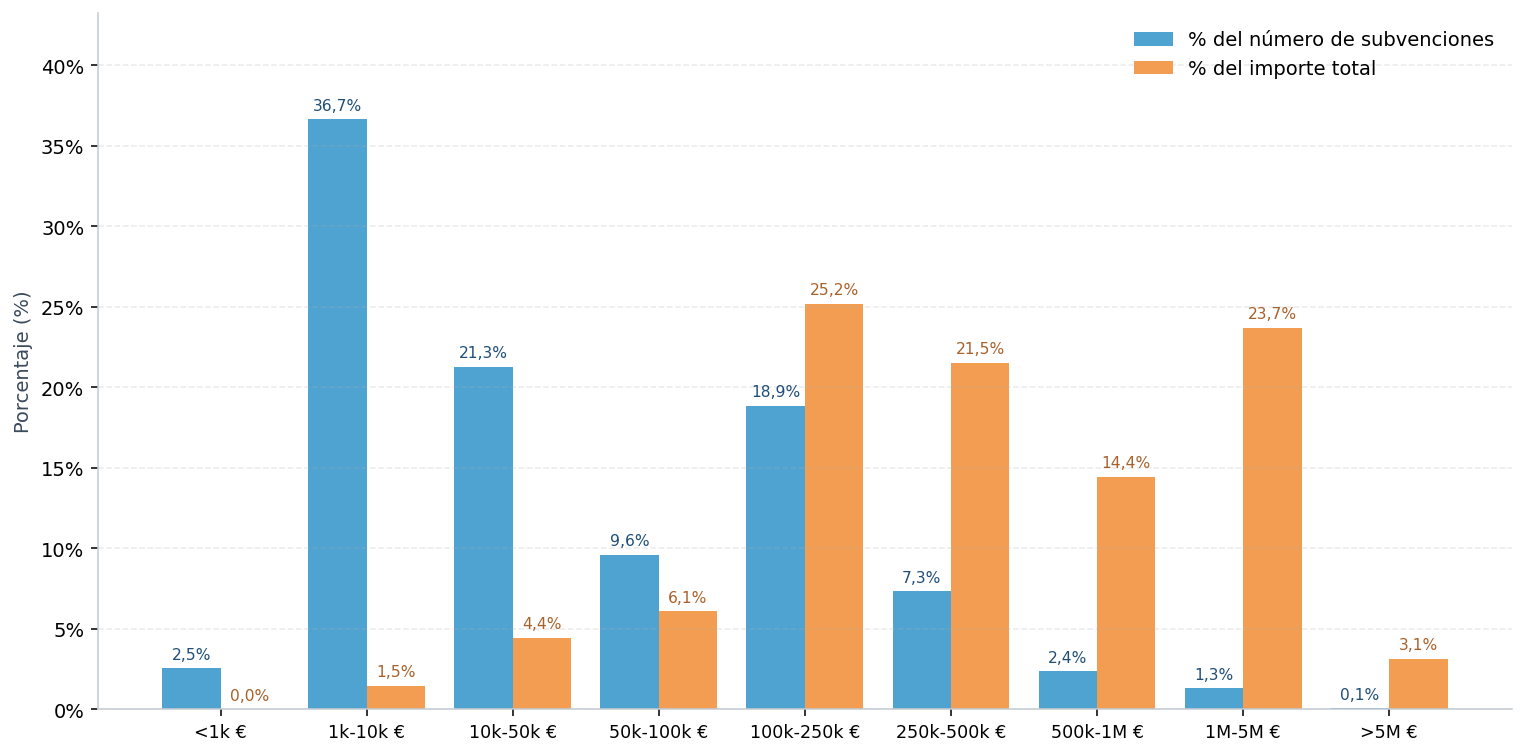

Distribución del número de subvenciones por importe

Si miramos cómo se reparten las concesiones por tramos de cuantía, aparece un rasgo definitorio del sistema vasco: muchas ayudas pequeñas para muchos beneficiarios, y casi todo el dinero concentrado en unas pocas operaciones grandes. Más de la mitad de las concesiones (50,8 %) está por debajo de los 50.000 €, pero ese gran bloque sólo aporta el 6,0 % del importe. En la otra punta, las 96 concesiones que superan el millón de euros suponen apenas un 1,4 % del número total, pero acumulan el 26,8 % de los fondos.

| Tramo de importe | Nº subvenciones | % sobre total | Importe (€) | % del importe |

|---|---|---|---|---|

| Menos de 1.000 € | 179 | 2,5 % | 105.882 | 0,01 % |

| 1.000 - 10.000 € | 2.582 | 36,7 % | 11.717.435 | 1,46 % |

| 10.000 - 50.000 € | 1.499 | 21,3 % | 35.717.802 | 4,45 % |

| 50.000 - 100.000 € | 677 | 9,6 % | 48.890.301 | 6,09 % |

| 100.000 - 250.000 € | 1.328 | 18,9 % | 202.085.121 | 25,18 % |

| 250.000 - 500.000 € | 517 | 7,3 % | 172.851.244 | 21,53 % |

| 500.000 - 1.000.000 € | 167 | 2,4 % | 115.884.302 | 14,43 % |

| 1 - 5 millones € | 92 | 1,3 % | 190.403.555 | 23,72 % |

| Más de 5 millones € | 4 | 0,1 % | 25.078.997 | 3,12 % |

| Total | 7.045 | 100,0 % | 802.749.638 | 100,0 % |

El tramo más numeroso es el de 1.000 a 10.000 euros, con 2.582 concesiones, más de un tercio del total. Es una huella muy distinta a la gallega y refleja con claridad el peso de los programas autonómicos y forales vascos de alta frecuencia y cuantía baja: ayudas a la modernización empresarial, INNOBIDEAK, HAZINNOVA, líneas de digitalización capilar. La mayor concentración de importe se produce sin embargo en el tramo de 100.000 a 250.000 € (25,2 % del total), seguido muy de cerca por el de 1 a 5 millones (23,7 %).

La operación de mayor cuantía individual del periodo es la concesión de 7,67 millones de euros que recibió ITP Aero en diciembre de 2022 dentro del Programa Tecnológico Aeronáutico del CDTI. Es, además, la única que supera los 7 millones; en total, sólo cuatro concesiones se sitúan por encima del umbral de los 5 millones. La cresta del sistema vasco es notablemente menos extrema que la gallega: por poner una referencia, la aportación al CESGA en Galicia (47,4 M€ en una sola operación) supera, ella sola, los 25 millones que suman las cuatro mayores concesiones vascas del periodo.

Reparto entre entidades

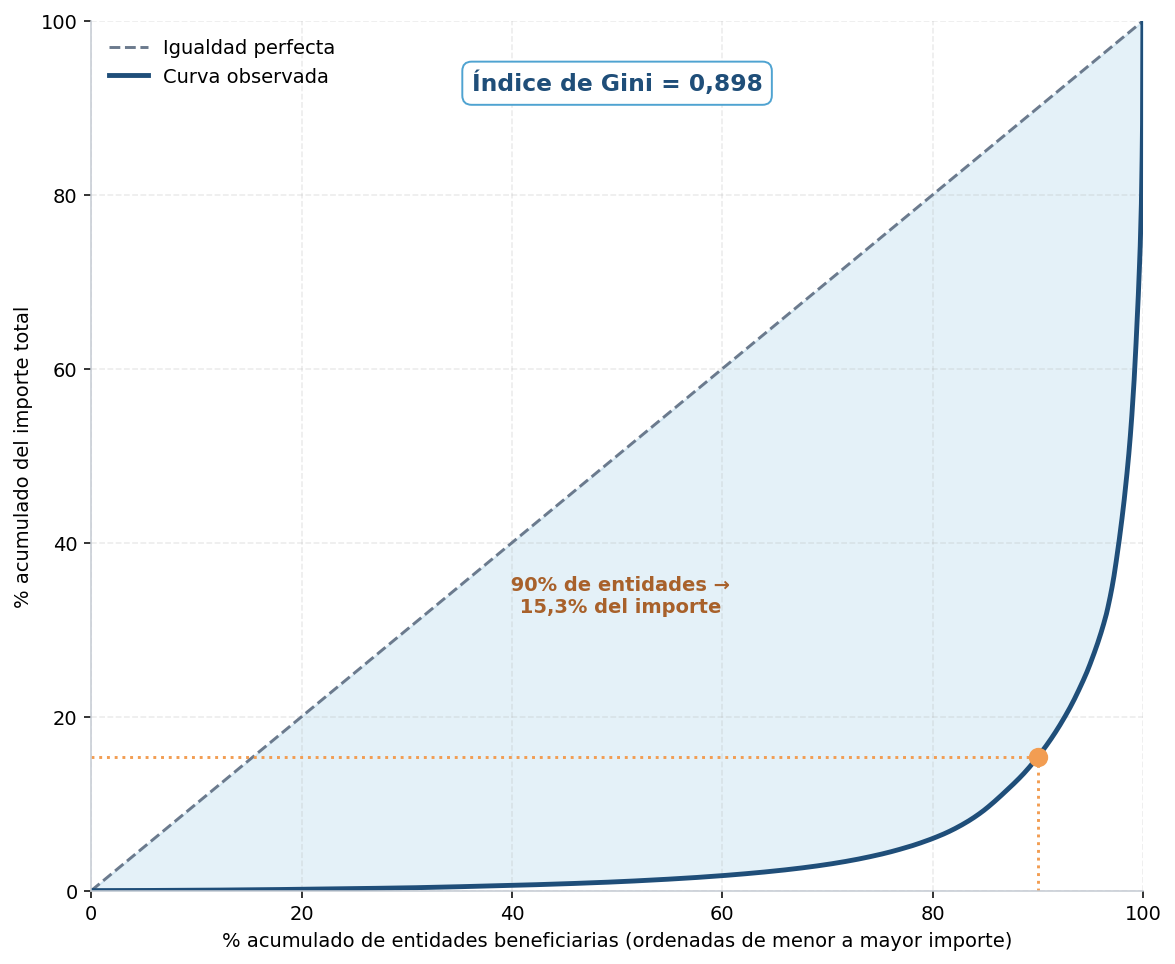

Grado de concentración de la financiación

¿Cómo se reparten 802,7 millones de euros entre 2.765 entidades? De forma muy desigual, aunque algo menos que en Galicia. Si ordenamos a las entidades por importe acumulado y tomamos el 10 % que más fondos recibe, la conclusión es contundente: esas 276 entidades concentran el 84,6 % del importe total, mientras que las 2.489 restantes (el 90 %) se reparten el 15,4 %.

| Tramo (entidades con mayor importe acumulado) | Nº de entidades | Importe acumulado (€) | % del total |

|---|---|---|---|

| Top 1 % | 28 | 358.908.473 | 44,71 % |

| Top 5 % | 138 | 592.846.572 | 73,85 % |

| Top 10 % | 276 | 679.167.220 | 84,61 % |

| Top 25 % | 691 | 769.357.398 | 95,84 % |

| Top 50 % | 1.382 | 794.594.012 | 98,98 % |

La curva de Lorenz traduce esa asimetría a una imagen. Representa el porcentaje acumulado del importe frente al porcentaje acumulado de beneficiarios, una vez ordenados estos de menor a mayor cuantía recibida. La distancia entre la curva observada y la diagonal de igualdad perfecta es muy amplia: el índice de Gini resultante es de 0,898 sobre 1.

El Gini vasco (0,898) y el gallego (0,908) están muy próximos, y ambos son típicos de sistemas en los que unos pocos actores estructurales concentran la mayor parte de la actividad investigadora. La diferencia entre ambos sistemas no está en el grado de concentración como tal, sino en cómo se distribuye esa cabeza: en el caso vasco, la entidad más arriba (UPV/EHU) captura el 11,9 % del total, frente al 23,6 % de la USC en Galicia. Y el cuerpo intermedio del sistema es mucho más poblado: 1.382 entidades llenan el Top 50 % en el País Vasco, frente a sólo 471 en Galicia.

Principales receptores

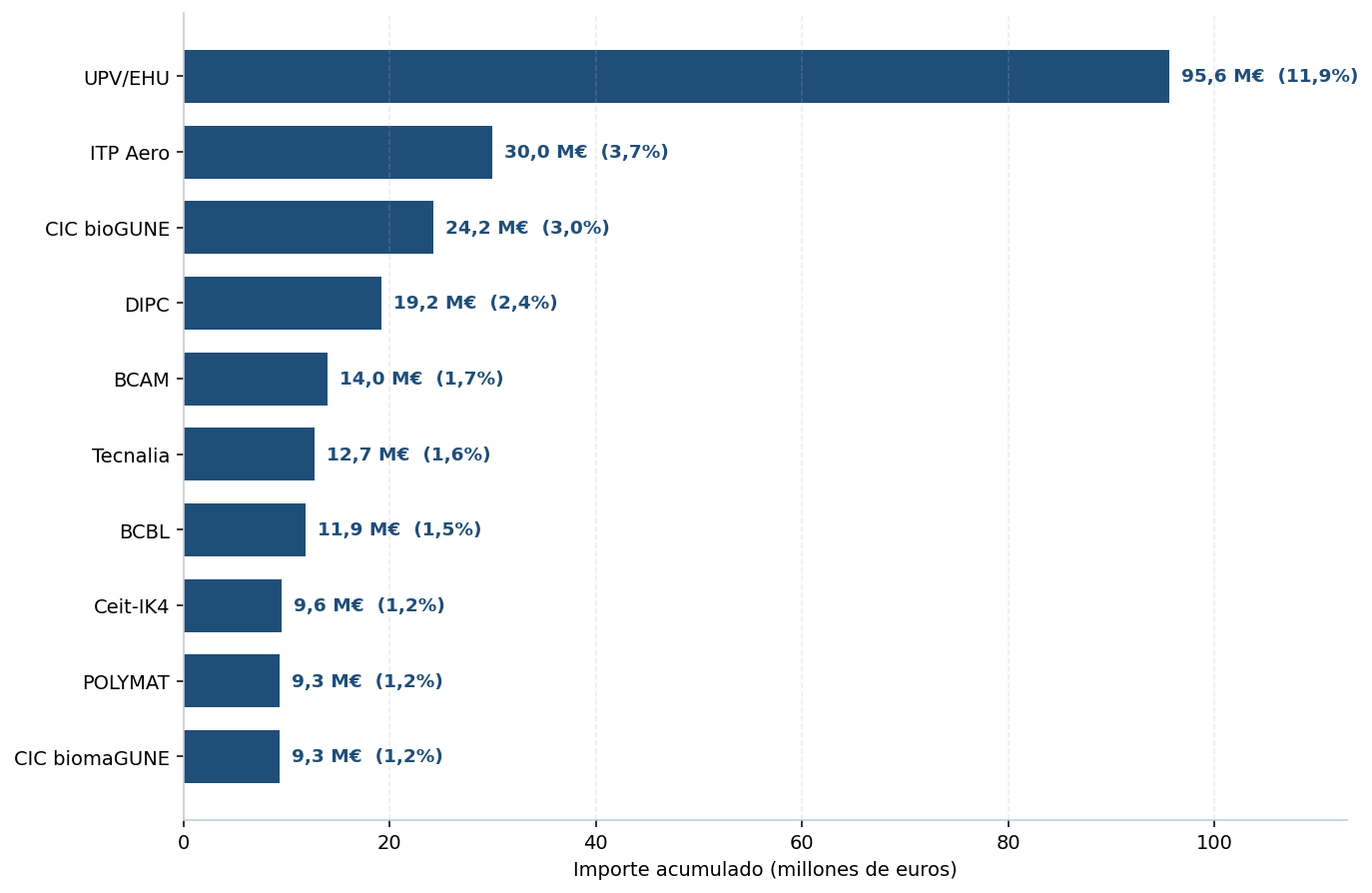

Las entidades que articulan la mayor parte de la financiación

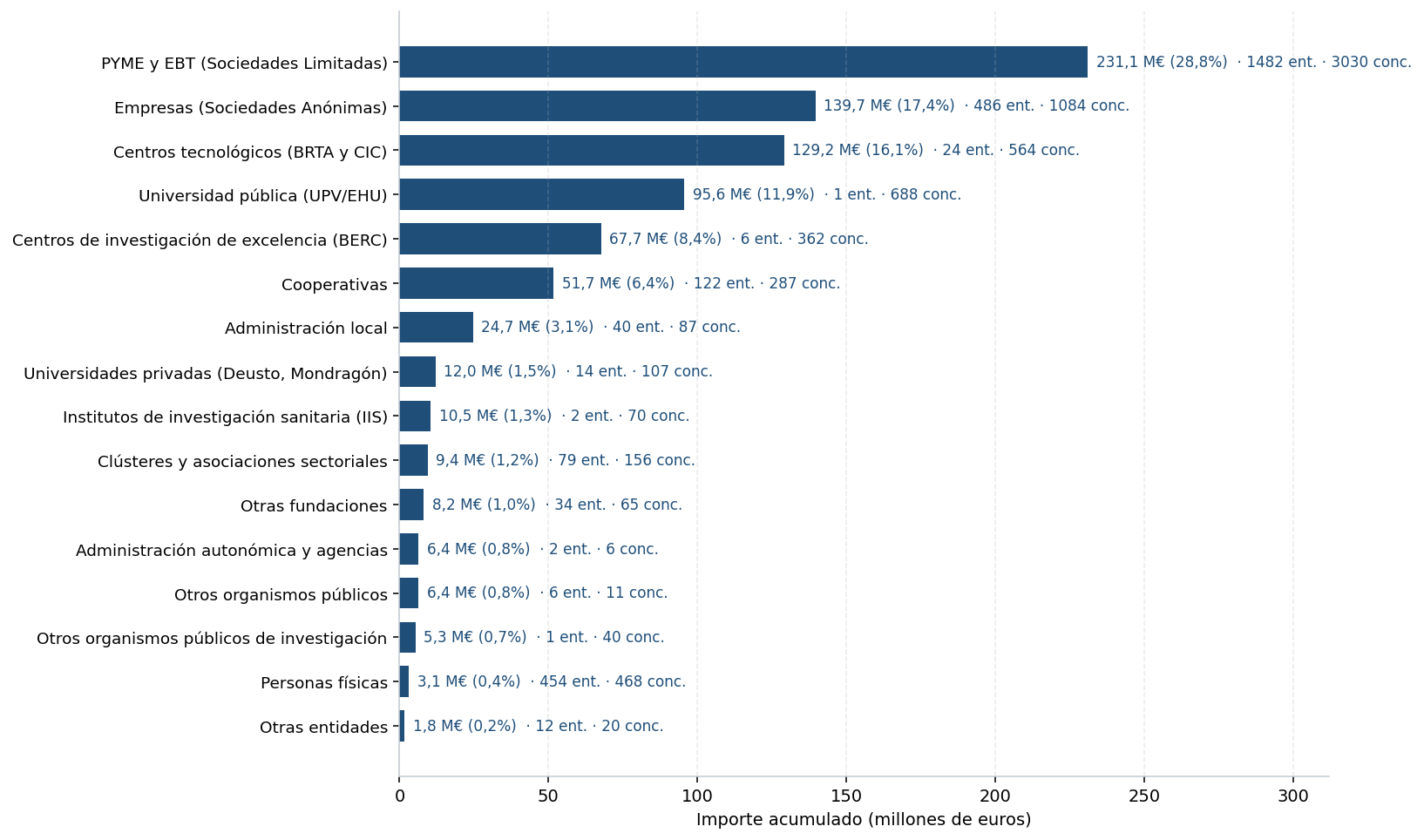

Pasar del agregado al nombre propio ayuda a entender mejor el sistema. La cabeza del ranking la ocupa, sin sorpresa, la Universidad del País Vasco (UPV/EHU): 95,64 millones de euros captados en 688 concesiones, el 11,9 % del importe total. Justo detrás se cuela la primera empresa del ranking, ITP Aero, con 29,95 M€, lastrada hacia arriba por la operación CDTI ya mencionada. A continuación aparecen, sin solución de continuidad, los grandes centros de excelencia del corredor BERC-CIC vasco: CIC bioGUNE, el DIPC, el BCAM, el BCBL; el centro tecnológico Tecnalia en posición intermedia; y otros tres centros tecnológicos y CIC (Ceit-IK4, POLYMAT y CIC biomaGUNE) que cierran el grupo de los diez con importes entre 9 y 10 millones de euros.

| # | Entidad beneficiaria | Nº concesiones | Importe (€) | % del total |

|---|---|---|---|---|

| 1 | Universidad del País Vasco / Euskal Herriko Unibertsitatea (UPV/EHU) | 688 | 95.643.620 | 11,91 % |

| 2 | ITP Aero SAU | 12 | 29.946.378 | 3,73 % |

| 3 | CIC bioGUNE | 129 | 24.221.834 | 3,02 % |

| 4 | Donostia International Physics Center (DIPC) | 67 | 19.244.196 | 2,40 % |

| 5 | Basque Center for Applied Mathematics (BCAM) | 80 | 14.005.412 | 1,75 % |

| 6 | Fundación Tecnalia Research & Innovation | 34 | 12.733.265 | 1,59 % |

| 7 | Basque Center on Cognition, Brain and Language (BCBL) | 99 | 11.871.388 | 1,48 % |

| 8 | Centro de Estudios e Investigaciones Técnicas (Ceit-IK4) | 19 | 9.553.706 | 1,19 % |

| 9 | POLYMAT | 51 | 9.327.466 | 1,16 % |

| 10 | CIC biomaGUNE | 64 | 9.327.011 | 1,16 % |

| Top 10 acumulado | 1.243 | 235.874.276 | 29,38 % | |

Bajo este núcleo aparece un segundo estrato muy amplio. La lista se vuelve coral: centros tecnológicos del BRTA (AZTI con 9,08 M€, Tekniker con 7,93 M€), más BERC (Achucarro 8,12 M€, Biofisika 7,11 M€, BC3 7,34 M€), más CIC (CIC nanoGUNE 7,23 M€, BCMaterials 7,28 M€), institutos de investigación sanitaria (IIS Biobizkaia, antes Biocruces, 5,28 M€; IIS Biogipuzkoa, antes Biodonostia, 5,23 M€), empresas industriales con apuesta clara por la innovación (Multiverse Computing 7,81 M€, Saunier Duval 7,08 M€, Oncomatryx 6,97 M€, Egile Mechanics 6,39 M€, Acería de Álava 5,38 M€), cooperativas de MONDRAGON Corporation (DANOBAT 6,71 M€, Mondragón Goi Eskola Politeknikoa 4,83 M€) y, también como beneficiarias, las propias administraciones foral y autonómica (Diputación Foral de Bizkaia 6,35 M€, Gobierno Vasco 6,29 M€). Todas ellas se mueven en la franja de 5 a 10 millones de euros.

Lo que más diferencia esta cabeza vasca de la gallega es algo que ya se intuye con sólo leer la lista: el tejido empresarial pisa la zona alta del ranking. ITP Aero, Multiverse Computing, Saunier Duval, Oncomatryx, Egile Mechanics, Acería de Álava y las grandes cooperativas industriales de MONDRAGON Corporation aparecen entre las primeras posiciones, una presencia mucho más limitada en el caso gallego. No es sólo un dato anecdótico: refleja que la inversión privada vasca en I+D+i pasa de forma estructural por instrumentos competitivos de la administración pública, lo que se traduce en una huella empresarial nítida en los registros BDNS.

Estructura del beneficiariado

Importe concedido por tipología de entidad

El análisis nominal cuenta una parte de la historia. La otra se ve mejor agregando las entidades por tipología jurídica y funcional: qué tipo de organización está captando la financiación pública competitiva en cada caso y cómo se reparte el esfuerzo entre el sector público investigador, las administraciones, los centros tecnológicos, el cooperativismo industrial y el resto del tejido empresarial.

Estructura comparada en entidades, concesiones e importe

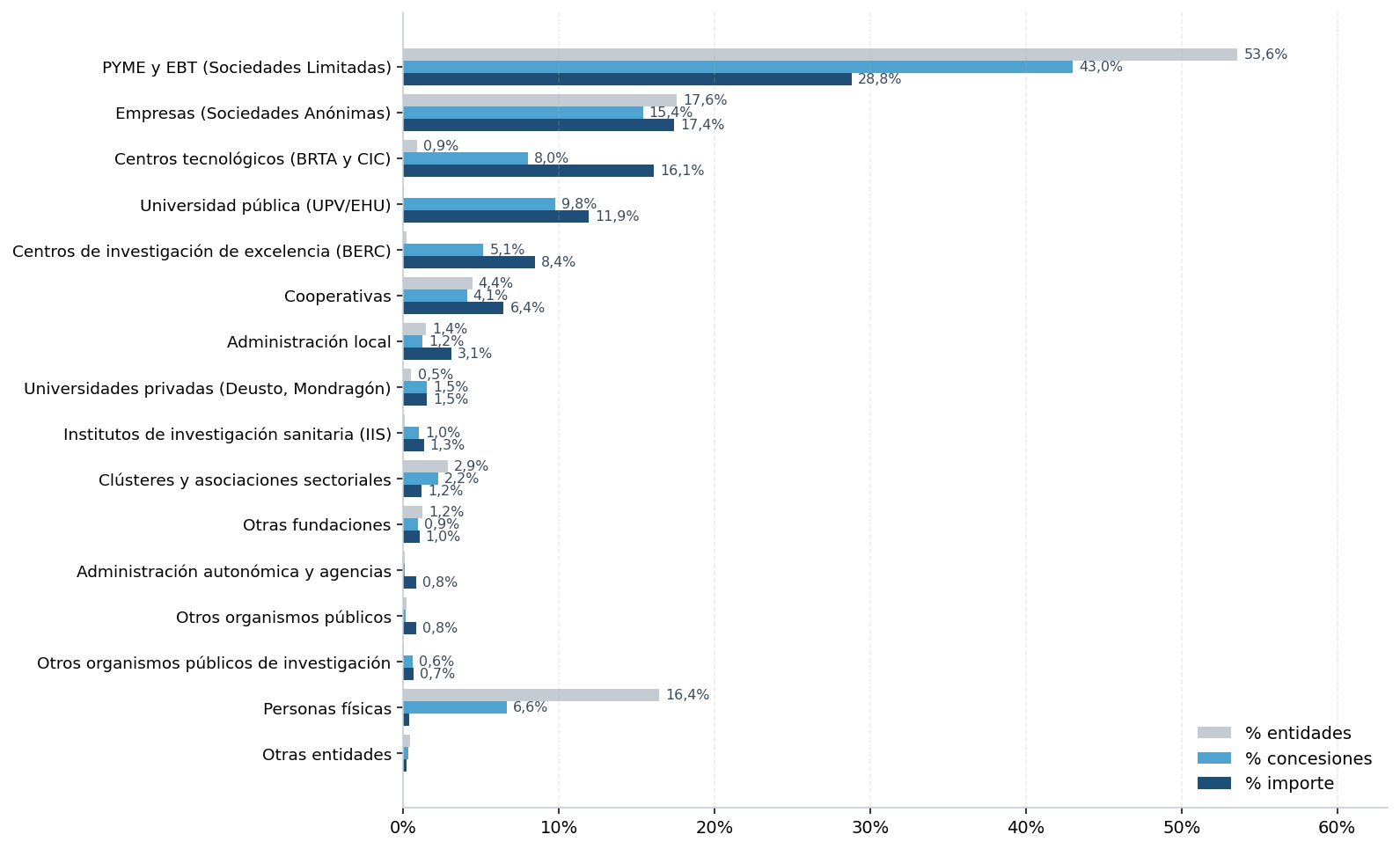

La fotografía cambia bastante según qué dimensión miremos. En número de entidades manda con holgura el tejido empresarial: las pymes y EBT con forma de SL representan el 54 % del total. En número de concesiones siguen siendo las pymes y EBT las que dominan (43 %), seguidas de las empresas SA (15 %) y de la propia UPV/EHU, que con sus 688 operaciones llega al 10 %. Y en importe acumulado el panorama se reordena: pymes y empresas SA suman entre las dos el 46,2 %, los centros tecnológicos del corredor BRTA-CIC y los BERC se quedan con el 24,5 % conjunto, y la UPV/EHU aporta otro 11,9 %. El contraste con Galicia es nítido: aquí las empresas captan más de la mitad del importe (sumando cooperativas), y las universidades pesan menos de la mitad de lo que pesan al otro lado de la cornisa.

Importe acumulado por tipología

Bajando al detalle de las dieciséis tipologías identificadas, la singularidad del ecosistema vasco aflora con más claridad. El tejido empresarial (PYME y EBT con forma de SL más empresas con forma de SA) suma el 46,2 % del importe (370,8 M€), una cifra que se sitúa por encima del agregado universitario e investigador. El corredor BRTA-CIC capta 129,18 M€ (16,1 %), la UPV/EHU 95,64 M€ (11,9 %), y los seis BERC suman entre ellos 67,69 M€ (8,4 %). El cooperativismo industrial añade un 6,4 % (51,7 M€) con 122 entidades, un rasgo sin equivalente en ningún otro sistema autonómico.

| Tipología de entidad | Nº entidades | Nº concesiones | Importe (M€) | % importe | Importe medio por entidad (M€) |

|---|---|---|---|---|---|

| PYME y EBT (Sociedades Limitadas) | 1.482 | 3.030 | 231,07 | 28,8 % | 0,16 |

| Empresas (Sociedades Anónimas) | 486 | 1.084 | 139,68 | 17,4 % | 0,29 |

| Centros tecnológicos (BRTA y CIC) | 24 | 564 | 129,18 | 16,1 % | 5,38 |

| Universidad pública (UPV/EHU) | 1 | 688 | 95,64 | 11,9 % | 95,64 |

| Centros de investigación de excelencia (BERC) | 6 | 362 | 67,69 | 8,4 % | 11,28 |

| Cooperativas | 122 | 287 | 51,69 | 6,4 % | 0,42 |

| Administración local | 40 | 87 | 24,66 | 3,1 % | 0,62 |

| Universidades privadas (Deusto, Mondragón) | 14 | 107 | 12,02 | 1,5 % | 0,86 |

| Institutos de investigación sanitaria (IIS) | 2 | 70 | 10,50 | 1,3 % | 5,25 |

| Clústeres y asociaciones sectoriales | 79 | 156 | 9,40 | 1,2 % | 0,12 |

| Otras fundaciones | 34 | 65 | 8,19 | 1,0 % | 0,24 |

| Administración autonómica y agencias | 2 | 6 | 6,44 | 0,8 % | 3,22 |

| Otros organismos públicos | 6 | 11 | 6,40 | 0,8 % | 1,07 |

| Otros organismos públicos de investigación (CSIC) | 1 | 40 | 5,32 | 0,7 % | 5,32 |

| Personas físicas | 454 | 468 | 3,10 | 0,4 % | 0,01 |

| Otras entidades | 12 | 20 | 1,76 | 0,2 % | 0,15 |

| Total | 2.765 | 7.045 | 802,75 | 100,0 % | 0,29 |

Lecturas relevantes

De este reparto por tipología emergen cinco observaciones que dibujan con bastante precisión la singularidad del ecosistema vasco:

- El tejido empresarial es el principal captador del sistema. Sumando las 1.482 pymes con forma de SL, las 486 empresas SA y las 122 cooperativas, hablamos de 2.090 empresas vascas que entre todas se llevan el 52,7 % del importe (422,4 M€) repartido en 4.401 concesiones. Es justo el patrón inverso al gallego, donde el sector público investigador acapara el 78 %. La cifra dice algo importante sobre la orientación industrial e innovadora del ecosistema vasco y sobre una cultura empresarial habituada a moverse en el terreno de la financiación competitiva.

- El sistema de centros funciona en dos pisos complementarios. Por un lado, los 24 centros tecnológicos del corredor BRTA-CIC captan 129,18 M€, con un importe medio anual de 5,38 M€ por centro: el músculo de transferencia y desarrollo aplicado. Por otro, los seis BERC (DIPC, BCAM, BCBL, BC3, Achucarro y Biofisika) captan 67,69 M€, con un importe medio de 11,28 M€ por entidad. Esta última es, de hecho, la cifra más alta de cualquier tipología del sistema, por delante incluso de los centros tecnológicos. Refleja con claridad el diseño dual elegido por el ecosistema vasco: investigación básica de excelencia en los BERC, transferencia y desarrollo en BRTA-CIC.

- La UPV/EHU lidera el subsistema universitario sin monopolizarlo. Capta el 11,9 % del importe total (95,64 M€ en 688 concesiones), una posición de liderazgo que no llega, sin embargo, a la dominancia que ejerce la USC en Galicia (con un 23,6 %). El subsistema universitario lo completan las universidades privadas Deusto y Mondragón Unibertsitatea, que suman entre las dos 12,02 M€: un peso minoritario, pero no irrelevante.

- El cooperativismo industrial tiene presencia estructural. Las 122 cooperativas vascas captan 51,69 M€ en 287 concesiones, un volumen sin equivalente en Galicia (donde el cooperativismo apenas alcanza el 0,4 % del importe). El importe medio por cooperativa (0,42 M€) prácticamente duplica al de las pymes con forma de SL, lo que apunta a la existencia de cooperativas industriales medianas y grandes capaces de competir por instrumentos de cierta cuantía. Buena parte de ese tejido se vertebra en torno a MONDRAGON Corporation, a la que pertenecen cooperativas beneficiarias destacadas como DANOBAT, Fagor o Maier; junto a este núcleo coexisten otras cooperativas industriales ajenas al grupo, como ULMA, desvinculada formalmente de MONDRAGON en 2024.

- La administración foral y autonómica juega más como concedente que como beneficiaria. Las diputaciones forales y el propio Gobierno Vasco aparecen como beneficiarios sólo de forma puntual, lo que explica que la administración autonómica figure con apenas 6 concesiones y 6,44 M€. La administración local sí presenta una huella algo más capilar (40 entidades, 87 concesiones, 24,66 M€), aunque modesta.

Mapa temático

¿Qué áreas y tecnologías articulan la financiación?

El análisis económico de las secciones precedentes se completa ahora con una aproximación a los contenidos: qué se está financiando bajo cada concesión. Para responder a esta pregunta se ha analizado el contenido textual de las convocatorias que respaldan cada operación, es decir, la denominación y descripción de la convocatoria tal y como las publica el SNPSAP, junto con el nombre del beneficiario y del organismo concedente. El objetivo es identificar las áreas temáticas, los sectores económicos y las palancas de política pública que vertebran, en la práctica, la financiación competitiva a la I+D+i en el País Vasco.

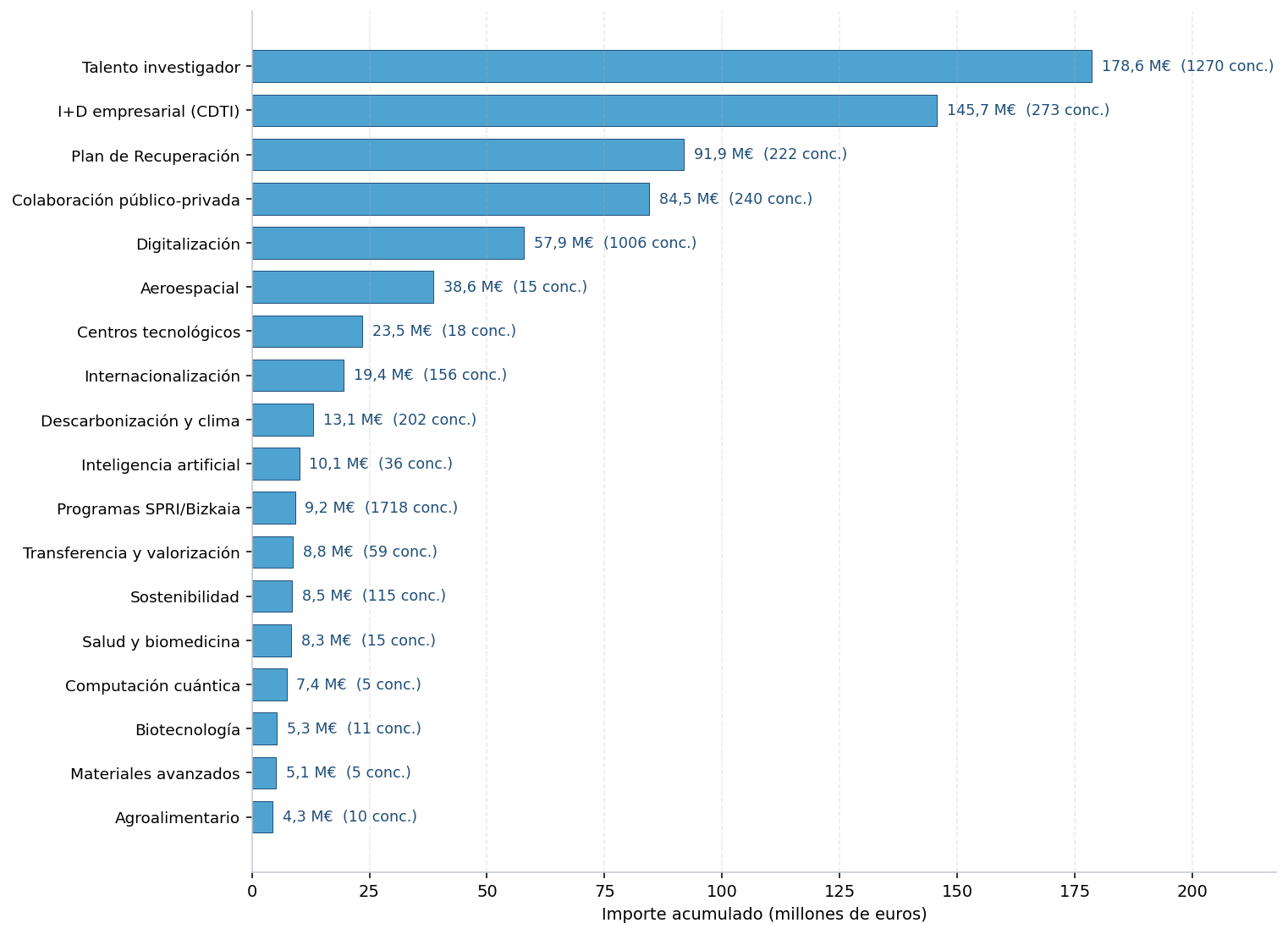

Una nube de términos clave

La nube agrupa los términos por familias semánticas afines, incluyendo variantes en castellano y euskera, formas plurales y abreviaturas, y dimensiona cada etiqueta en función del número de concesiones en que aparece. Conviven dos tipos de etiqueta: las palancas horizontales (programas autonómicos de SPRI y forales de Bizkaia, talento investigador, digitalización) y las tecnologías y sectores prioritarios que asoman entre las convocatorias del periodo (I+D empresarial vía CDTI, colaboración público-privada, fondos del Plan de Recuperación, descarbonización y clima, inteligencia artificial, biotecnología, aeroespacial, computación cuántica).

El peso económico de cada familia

Aquí surge una de las divergencias más reveladoras del análisis: el ranking de familias por número de concesiones no coincide con el ranking por importe. Familias con muchas concesiones de cuantía pequeña (los programas autonómicos vascos, la digitalización capilar, el talento investigador individual) pierden peso económico relativo. En cambio, otras que aparecen con pocas operaciones pero de gran tamaño unitario (I+D empresarial del CDTI, colaboración público-privada, marco MRR) se elevan hasta las primeras posiciones en términos de dinero movilizado.

Detalle por familia

La tabla recoge todas las familias temáticas identificadas en la denominación de las convocatorias del periodo, ordenadas por número de concesiones. Los porcentajes se calculan sobre los totales del conjunto (7.045 concesiones y 802,7 M€).

| Familia temática | Nº concesiones | % nº | Importe (M€) | % importe |

|---|---|---|---|---|

| Programas autonómicos vascos (SPRI / Bizkaia) | 1.718 | 24,4 % | 9,16 | 1,1 % |

| Talento investigador | 1.270 | 18,0 % | 178,61 | 22,3 % |

| Digitalización | 1.006 | 14,3 % | 57,87 | 7,2 % |

| Modernización del transporte de mercancías | 515 | 7,3 % | 1,51 | 0,2 % |

| I+D empresarial (CDTI) | 273 | 3,9 % | 145,66 | 18,2 % |

| Colaboración público-privada | 240 | 3,4 % | 84,53 | 10,5 % |

| Plan de Recuperación (MRR) | 222 | 3,2 % | 91,87 | 11,4 % |

| Descarbonización y clima | 202 | 2,9 % | 13,06 | 1,6 % |

| Internacionalización | 156 | 2,2 % | 19,44 | 2,4 % |

| Sostenibilidad y economía circular | 115 | 1,6 % | 8,48 | 1,1 % |

| Transferencia y valorización | 59 | 0,8 % | 8,79 | 1,1 % |

| Inteligencia artificial | 36 | 0,5 % | 10,06 | 1,3 % |

| Centros tecnológicos | 18 | 0,3 % | 23,48 | 2,9 % |

| Aeroespacial y drones | 15 | 0,2 % | 38,64 | 4,8 % |

| Salud y biomedicina | 15 | 0,2 % | 8,29 | 1,0 % |

| Energía y renovables | 13 | 0,2 % | 2,25 | 0,3 % |

| Biotecnología | 11 | 0,2 % | 5,31 | 0,7 % |

| Igualdad y género | 11 | 0,2 % | 0,33 | 0,0 % |

| Agroalimentario | 10 | 0,1 % | 4,34 | 0,5 % |

| PYME e innovadoras | 8 | 0,1 % | 2,36 | 0,3 % |

| Industria 4.0 | 6 | 0,1 % | 0,87 | 0,1 % |

| Computación cuántica | 5 | 0,1 % | 7,36 | 0,9 % |

| Materiales avanzados | 5 | 0,1 % | 5,06 | 0,6 % |

| Euskera y lengua propia | 3 | 0,0 % | 0,41 | 0,1 % |

| Cultura y patrimonio | 2 | 0,0 % | 0,04 | 0,0 % |

| Forestal y madera | 1 | 0,0 % | 0,31 | 0,0 % |

Lecturas relevantes

Cinco ideas sintetizan lo que cuenta el mapa temático vasco:

- Las grandes palancas son horizontales e instrumentales. Las cinco familias que más dinero mueven (talento investigador, I+D empresarial vía CDTI, fondos MRR, colaboración público-privada y aeroespacial) no se corresponden con un sector económico, sino con instrumentos de política pública que vertebran la financiación de manera transversal. Entre las cinco suman el 67,2 % del importe total. Es un patrón propio de sistemas de I+D+i orientados a la transferencia y a la absorción empresarial de innovación.

- Los programas autonómicos son la principal palanca capilar. El conjunto de instrumentos gestionados por SPRI (HAZINNOVA, BDIH-Konexio, INNOBIDEAK y similares) suma 1.718 concesiones, un 24,4 % del número total. El importe agregado es modesto (9,16 M€, un 1,1 % del total), pero el papel de estos programas en la capilaridad del sistema es decisivo. HAZITEK y ELKARTEK, los grandes instrumentos de SPRI por importe, no aparecen explícitamente etiquetados en los descriptores del SNPSAP; sus operaciones quedan absorbidas por otras familias (I+D empresarial, colaboración público-privada, centros tecnológicos), lo que conviene tener presente al leer el peso relativo de cada categoría.

- El CDTI vehicula el grueso de la I+D empresarial. Las 273 concesiones identificadas como I+D empresarial del CDTI suman 145,66 M€ (18,2 % del importe total), una huella mucho más voluminosa que la gallega. Se asienta sobre la madurez del tejido empresarial vasco para competir por instrumentos competitivos estatales y sobre un mix de I+D individual y colaborativa con cuantías medias muy superiores a las de los programas autonómicos.

- El aeroespacial pesa en el importe muy por encima de lo que su volumen sugiere. Aparece con sólo 15 concesiones, pero suma 38,64 M€ (4,8 % del total). Detrás de esa cifra está, sobre todo, el Programa Tecnológico Aeronáutico del CDTI, que ha financiado operaciones de gran cuantía a ITP Aero (la mayor concesión individual del periodo), a Aciturri y a otras empresas del sector. Es una huella consistente con la posición histórica del País Vasco como uno de los polos aeronáuticos del Estado.

- Las tecnologías emergentes empiezan a tener trazo. La computación cuántica aparece con cinco concesiones que suman 7,36 M€ (importe medio de 1,47 M€ por operación), un perfil más maduro en términos relativos que el gallego. La inteligencia artificial figura con 36 concesiones y 10,06 M€: menos volumen capilar que en Galicia (donde el programa IA360 del IGAPE había generado 184 concesiones), pero con un importe medio por concesión muy superior (280.000 € frente a 149.000 €). Son dos modelos distintos de apoyo a una misma tecnología: el vasco apuesta por menos operaciones de más cuantía, el gallego por distribución capilar.

Lectura del conjunto

Conclusiones

Con los datos disponibles en BDNS hasta junio de 2026, la radiografía de la financiación pública competitiva a la I+D+i en el País Vasco deja seis trazos estructurales:

- Volumen consolidado y serie temporal estable. El periodo 2022 - 2025 supera los 800 millones de euros en concesiones a 2.765 entidades distintas. A diferencia del caso gallego, donde el ejercicio 2024 marcó un máximo histórico, la serie vasca se mueve en una banda muy estrecha entre los cuatro ejercicios, sin un repunte económico vinculado al despliegue del Plan de Recuperación.

- Alta capilaridad estructural. El sistema registra casi el doble de concesiones (7.045) y casi tres veces más beneficiarios (2.765) que Galicia para un importe agregado ligeramente menor. La capilaridad se explica, en buena medida, por el peso de los programas autonómicos gestionados por SPRI (HAZINNOVA, BDIH-Konexio, INNOBIDEAK y similares), que suman 1.718 concesiones de cuantía unitaria baja pero frecuencia alta.

- Concentración relativa similar, distribución nominal distinta. El 10 % de las entidades captura el 84,6 % del importe (Gini = 0,898), un valor próximo al gallego. La diferencia está en la cabeza: la UPV/EHU concentra el 11,9 % del total, lejos del 23,6 % de la USC; el Top 10 acumula el 29,4 %, frente al 66 % gallego; y por debajo existe una constelación amplia de centros y empresas con importes intermedios.

- Sistema empresa-céntrico, no universidad-céntrico. El conjunto del tejido empresarial (PYME, empresas SA y cooperativas) capta el 52,7 % del importe total, justo el patrón inverso al gallego, donde el sector público investigador acapara el 78 %. El cooperativismo industrial aparece como tipología propia con 122 entidades y 51,69 M€ captados, un rasgo singular del País Vasco sin equivalente en el resto del Estado.

- Diseño dual del sistema de centros. El ecosistema vasco articula la I+D+i pública a través de dos corredores complementarios. Por un lado, los centros tecnológicos BRTA y CIC (24 entidades, 129,18 M€, 16,1 % del importe), orientados a transferencia y desarrollo aplicado. Por otro, los centros BERC (6 entidades, 67,69 M€, 8,4 % del importe), especializados en investigación básica de excelencia. Los BERC son, además, la tipología con mayor importe medio por entidad de todo el sistema (11,28 M€), un dato que habla del nivel del tejido investigador básico vasco.

- Eje temático articulado por instrumentos y tecnologías habilitadoras. Las grandes magnitudes van a instrumentos transversales: talento investigador, I+D empresarial vía CDTI, fondos MRR, colaboración público-privada. Entre los sectores específicos, el aeroespacial pesa en el importe muy por encima de su volumen (15 concesiones, 38,64 M€), reflejando la condición del País Vasco como polo aeronáutico estatal. Las tecnologías emergentes empiezan a aflorar: la computación cuántica con cuantías medias elevadas, la inteligencia artificial con menos capilaridad que en Galicia pero importes unitarios mayores.