Análisis · GaeliKA Innovación

Radiografía de la financiación pública a la I+D+i en Galicia

Importe concedido, distribución por tramos, evolución anual y grado de concentración entre beneficiarios de las subvenciones a proyectos de investigación, desarrollo e innovación en Galicia, a partir de los datos publicados en la Base de Datos Nacional de Subvenciones.

Síntesis ejecutiva

Lo esencial en cifras

Entre el 1 de enero de 2022 y el cierre parcial del ejercicio 2025, la Base de Datos Nacional de Subvenciones ha registrado prácticamente 954,2 millones de euros destinados a proyectos de I+D+i con beneficiarios del ámbito gallego, distribuidos en 3.712 concesiones concedidas a 942 entidades distintas. Las siguientes magnitudes resumen el conjunto:

Metodología

Ámbito del análisis y fuente de los datos

El informe se construye a partir de la información publicada en la Base de Datos Nacional de Subvenciones (BDNS), registro público dependiente de la Intervención General de la Administración del Estado (Ministerio de Hacienda) que recoge las convocatorias y concesiones de subvenciones, ayudas, premios y entregas dinerarias sin contraprestación otorgadas por las administraciones públicas españolas.

El universo analizado son las concesiones registradas en BDNS asociadas al ámbito gallego de la I+D+i durante el periodo 2022 – 2025: convocatorias gestionadas por la Xunta de Galicia y sus organismos (GAIN, IGAPE, AMTEGA, AGADER, ACIS, entre otros), así como ayudas estatales (AEI, CDTI, ISCIII, Red.es, etc.) cuyos beneficiarios son entidades del sistema gallego de I+D+i (universidades, centros tecnológicos, fundaciones de investigación sanitaria, centros del CSIC con sede en Galicia, organismos de la administración autonómica y local, y tejido empresarial innovador con domicilio fiscal en Galicia).

Cobertura temporal y matiz importante

El conjunto de datos refleja la información disponible en BDNS hasta mayo de 2026. Conviene tener presentes dos consideraciones que afectan a la lectura del último tramo de la serie:

- La base de datos opera con un desfase temporal entre la fecha real de concesión y su inscripción en BDNS, que en la práctica puede oscilar entre varios meses y un ejercicio completo. Las concesiones más recientes incorporadas al extracto datan del primer trimestre de 2026.

- Como consecuencia, las concesiones registradas con fecha de 2025 sólo cubren los primeros ocho meses del año, y no consta todavía ninguna concesión con fecha de 2026; las convocatorias publicadas en 2026 figuran en la base, pero aún no han pasado a fase de resolución y registro.

Por este motivo, las magnitudes correspondientes a 2025 deben leerse como un cierre parcial y no como el resultado definitivo del ejercicio, mientras que para 2026 no existe todavía información comparable.

Serie temporal

Evolución por anualidades

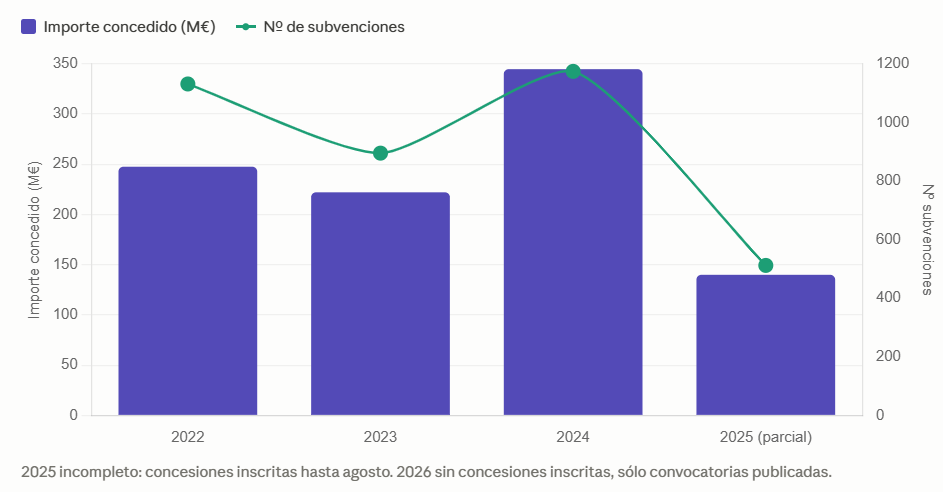

La serie 2022 – 2025 muestra un volumen anual relativamente estable en número de operaciones —en torno a un millar de concesiones por ejercicio— pero un incremento sustancial del importe en 2024, año que se sitúa como máximo histórico de la serie con 344,6 millones de euros, un 39 % por encima del ejercicio anterior. Tal repunte es coherente con el calendario de despliegue de los grandes instrumentos vinculados al Plan de Recuperación, Transformación y Resiliencia y con la materialización de proyectos plurianuales de dimensión inhabitual.

| Anualidad | Nº de subvenciones | Importe total (€) | Importe medio (€) |

|---|---|---|---|

| 2022 | 1.131 | 247.536.210 | 218.865 |

| 2023 | 895 | 222.065.420 | 248.118 |

| 2024 | 1.174 | 344.614.659 | 293.539 |

| 2025 (parcial) | 512 | 139.991.531 | 273.421 |

| Total periodo | 3.712 | 954.207.820 | 257.060 |

El importe medio por concesión, además, crece de forma sostenida entre 2022 y 2024 (+34 %), lo que apunta a un desplazamiento del mix hacia ayudas de mayor cuantía y no únicamente a un mayor número de operaciones. El descenso aparente de 2025 corresponde, como se ha señalado, a un cierre parcial del ejercicio.

Estructura de las ayudas

Distribución del número de subvenciones por importe

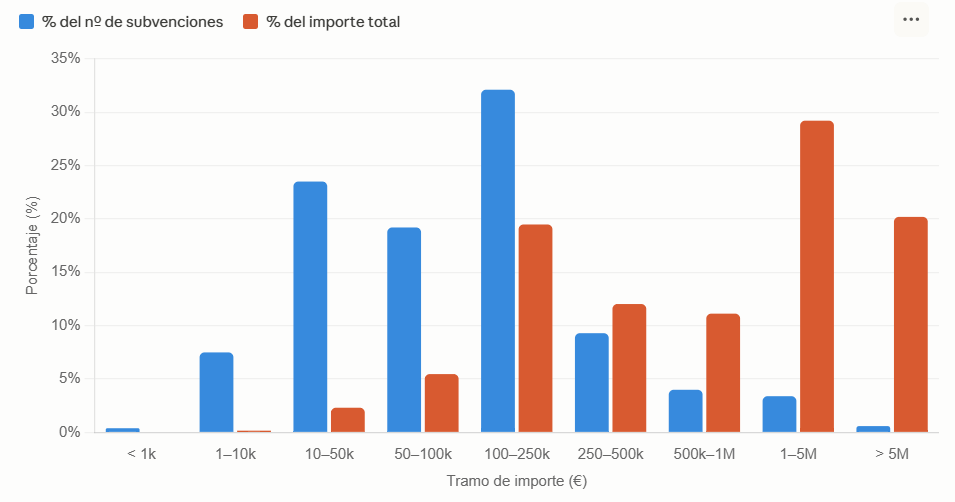

La estructura por tramos de cuantía pone de manifiesto una característica definitoria del sistema: la inmensa mayoría de las concesiones son de pequeña dimensión, mientras que la mayor parte del dinero se concentra en un número reducido de operaciones grandes. Aproximadamente la mitad de las ayudas (50,6 %) tiene un importe inferior a 100.000 euros, pero ese conjunto sólo representa el 8,0 % del importe total. En el extremo opuesto, las 149 concesiones por encima del millón de euros (4,0 % del total) acumulan el 49,4 % de los fondos.

| Tramo de importe | Nº subvenciones | % sobre total | Importe (€) | % del importe |

|---|---|---|---|---|

| Menos de 1.000 € | 13 | 0,4 % | 5.299 | 0,00 % |

| 1.000 – 10.000 € | 278 | 7,5 % | 1.622.421 | 0,17 % |

| 10.000 – 50.000 € | 874 | 23,5 % | 22.179.100 | 2,32 % |

| 50.000 – 100.000 € | 711 | 19,2 % | 52.151.226 | 5,47 % |

| 100.000 – 250.000 € | 1.192 | 32,1 % | 185.898.883 | 19,48 % |

| 250.000 – 500.000 € | 346 | 9,3 % | 114.784.452 | 12,03 % |

| 500.000 – 1.000.000 € | 149 | 4,0 % | 106.236.214 | 11,13 % |

| 1 – 5 millones € | 128 | 3,4 % | 278.640.851 | 29,20 % |

| Más de 5 millones € | 21 | 0,6 % | 192.689.374 | 20,19 % |

| Total | 3.712 | 100,0 % | 954.207.820 | 100,0 % |

El tramo más numeroso es el de 100.000 a 250.000 euros (1.192 concesiones, casi un tercio del total), que constituye lo que podría considerarse el “núcleo operativo” de las ayudas de mayor recurrencia —en buena medida proyectos de I+D empresarial gestionados por GAIN, IGAPE y CDTI—. La mayor concentración de importe, en cambio, se produce en el tramo de 1 a 5 millones de euros (29,2 % del total), al que se suman 21 operaciones por encima de los 5 millones que aportan otro 20,2 %.

La concesión individual de mayor cuantía del periodo, otorgada en septiembre de 2024, asciende a 47,4 millones de euros y tiene como beneficiaria a la Fundación Pública Gallega Centro Tecnológico de Supercomputación de Galicia (CESGA).

Reparto entre entidades

Grado de concentración de la financiación

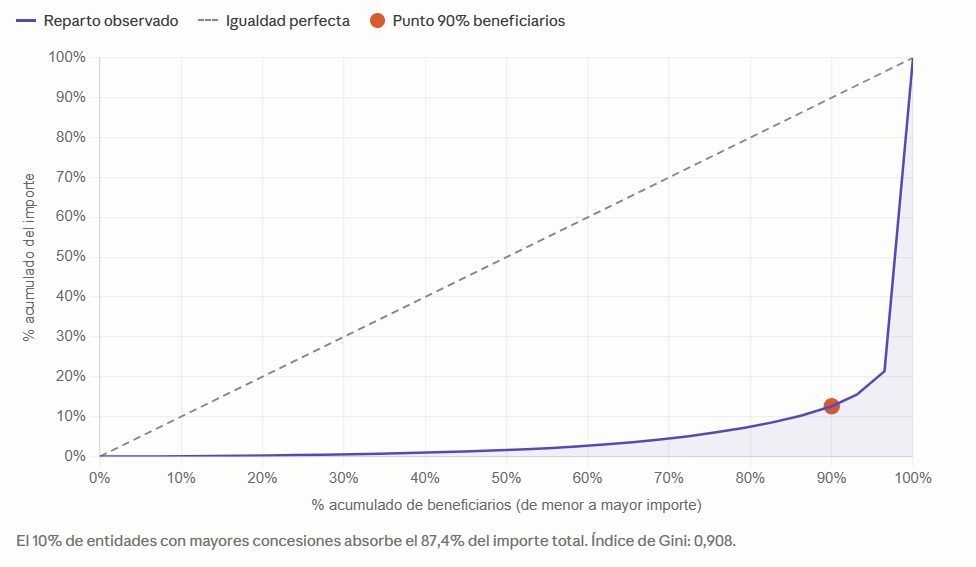

El reparto del importe concedido entre las 942 entidades beneficiarias presenta un grado de concentración muy elevado. Tomando como referencia el porcentaje del importe total captado por el 10 % de entidades que más subvenciones reciben, el resultado es contundente: el 10 % de los beneficiarios (94 entidades) acumula el 87,3 % del importe total, mientras que el 90 % restante (848 entidades) se reparte el 12,7 %.

| Tramo (entidades con mayor importe acumulado) | Nº de entidades | Importe acumulado (€) | % del total |

|---|---|---|---|

| Top 1 % | 9 | 617.032.412 | 64,66 % |

| Top 5 % | 47 | 781.936.708 | 81,95 % |

| Top 10 % | 94 | 833.172.727 | 87,32 % |

| Top 25 % | 236 | 898.845.747 | 94,20 % |

| Top 50 % | 471 | 938.589.133 | 98,36 % |

La curva de Lorenz, que representa el porcentaje acumulado del importe frente al porcentaje acumulado de beneficiarios ordenados de menor a mayor cuantía recibida, ilustra esta asimetría con claridad. La distancia entre la curva observada y la diagonal de igualdad perfecta es muy amplia, lo que se traduce en un índice de Gini de 0,908 sobre 1 para el reparto entre beneficiarios.

A título comparativo, valores de Gini superiores a 0,8 son habituales en distribuciones donde unos pocos actores estructurales concentran la mayor parte de la actividad —es el caso, por ejemplo, de la producción científica universitaria— y reflejan la naturaleza intrínsecamente intensiva en infraestructuras y capital humano investigador del sistema de I+D+i.

Principales receptores

Las entidades que articulan la mayor parte de la financiación

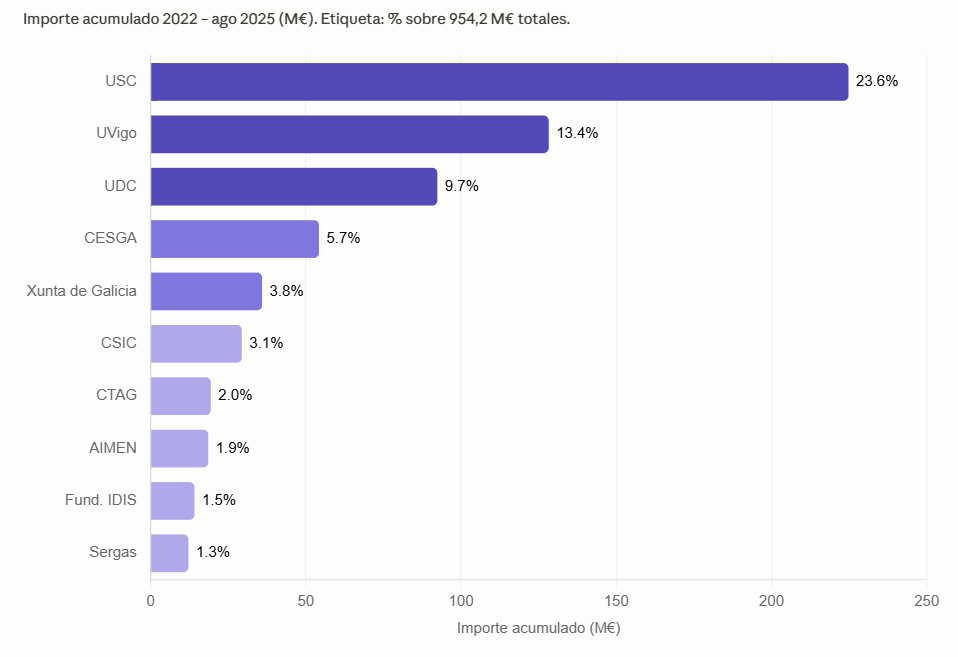

El detalle de las diez entidades con mayor importe acumulado en el periodo confirma el patrón identificado y permite caracterizar el núcleo del sistema gallego de I+D+i. Las tres universidades públicas gallegas —Universidade de Santiago de Compostela, Universidade de Vigo y Universidade da Coruña— concentran de forma conjunta el 46,7 % de toda la financiación pública competitiva captada por el sistema gallego en el periodo. Si a las universidades se añaden el CESGA y los principales centros tecnológicos y fundaciones biomédicas (CTAG, AIMEN, IDIS, INIBIC, GRADIANT…), se supera holgadamente el 60 % del total.

| # | Entidad beneficiaria | Nº concesiones | Importe (€) | % del total |

|---|---|---|---|---|

| 1 | Universidade de Santiago de Compostela | 684 | 224.799.768 | 23,56 % |

| 2 | Universidade de Vigo | 449 | 128.217.112 | 13,44 % |

| 3 | Universidade da Coruña | 322 | 92.374.533 | 9,68 % |

| 4 | Fundación Pública Galega CESGA | 15 | 54.238.488 | 5,68 % |

| 5 | Xunta de Galicia | 6 | 35.917.341 | 3,76 % |

| 6 | Agencia Estatal CSIC | 189 | 29.378.849 | 3,08 % |

| 7 | Fundación CTAG | 17 | 19.397.008 | 2,03 % |

| 8 | Asoc. Investigación Metalúrgica del Noroeste (AIMEN) | 33 | 18.581.534 | 1,95 % |

| 9 | Fundación Pública Galega Instituto de Investigación Sanitaria (FIDIS) | 77 | 14.127.779 | 1,48 % |

| 10 | Servicio Gallego de Salud | 5 | 12.175.871 | 1,28 % |

| Top 10 acumulado | 1.797 | 629.208.283 | 65,94 % | |

Por debajo de este núcleo, el siguiente estrato lo conforman fundaciones de investigación sanitaria y centros tecnológicos especializados (GRADIANT, Compañía Española de Algas Marinas, CETIM, Mestrelab Research, BorgWarner, Televés, Fundación Pública Galega de Investigación Biomédica Galicia Sur e INIBIC, entre otros), todos ellos con importes acumulados entre 5 y 11 millones de euros.

La presencia del tejido empresarial en la cabeza del ranking es testimonial: aparece de forma fragmentada en la franja intermedia (10.000 – 250.000 €), donde se concentran la mayor parte de las ayudas competitivas a empresas instrumentadas por GAIN, IGAPE y CDTI. Esta característica es coherente con la lógica diferencial de ambos circuitos —cuantías unitarias menores y mayor número de beneficiarios en el caso empresarial; concesiones plurianuales de gran tamaño en el caso de organismos públicos de investigación—, pero también refleja la naturaleza universidad-céntrica del sistema gallego de I+D+i en términos económicos.

Estructura del beneficiariado

Importe concedido por tipología de entidad

Más allá del análisis nominal de las entidades de mayor cuantía, una lectura agregada por tipología jurídica y funcional permite visualizar con mayor claridad qué tipos de organización articulan la financiación pública competitiva a la I+D+i en Galicia y cómo se distribuye el esfuerzo entre el sector público investigador, la administración, los centros tecnológicos y el tejido empresarial.

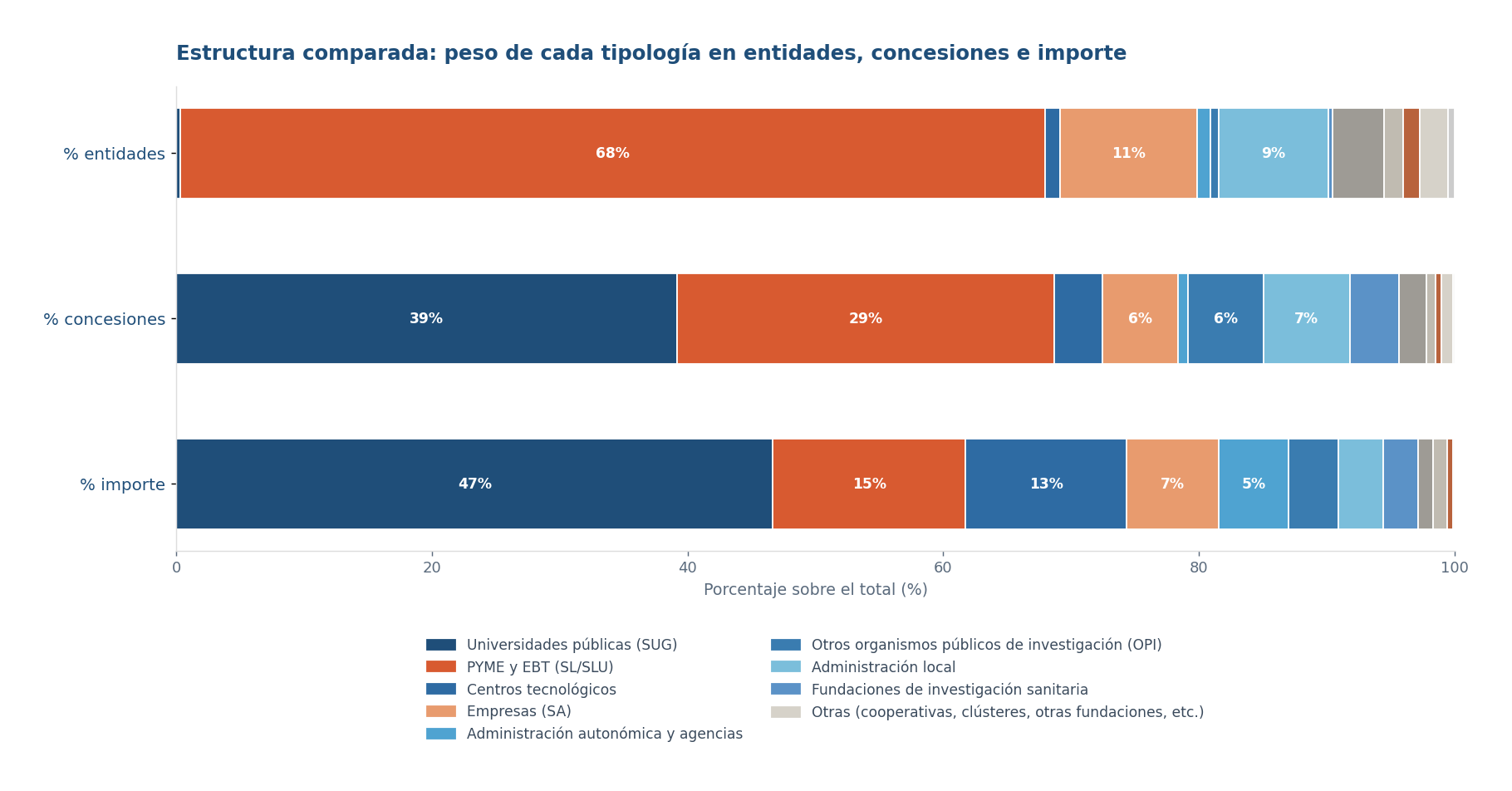

Estructura comparada en entidades, concesiones e importe

La estructura del beneficiariado revela tres fotografías muy distintas según la dimensión que se observe. En número de entidades, dominan ampliamente las pymes y empresas limitadas, que representan el 68 % del total; en número de concesiones, son las universidades públicas las que concentran la mayor parte (39 %), seguidas de las pymes (29 %); y en importe acumulado, las universidades elevan su peso hasta el 47 %, los centros tecnológicos alcanzan el 13 % y las pymes se sitúan en el 15 %. El contraste entre las tres lecturas es la principal evidencia visual de la asimetría estructural del sistema.

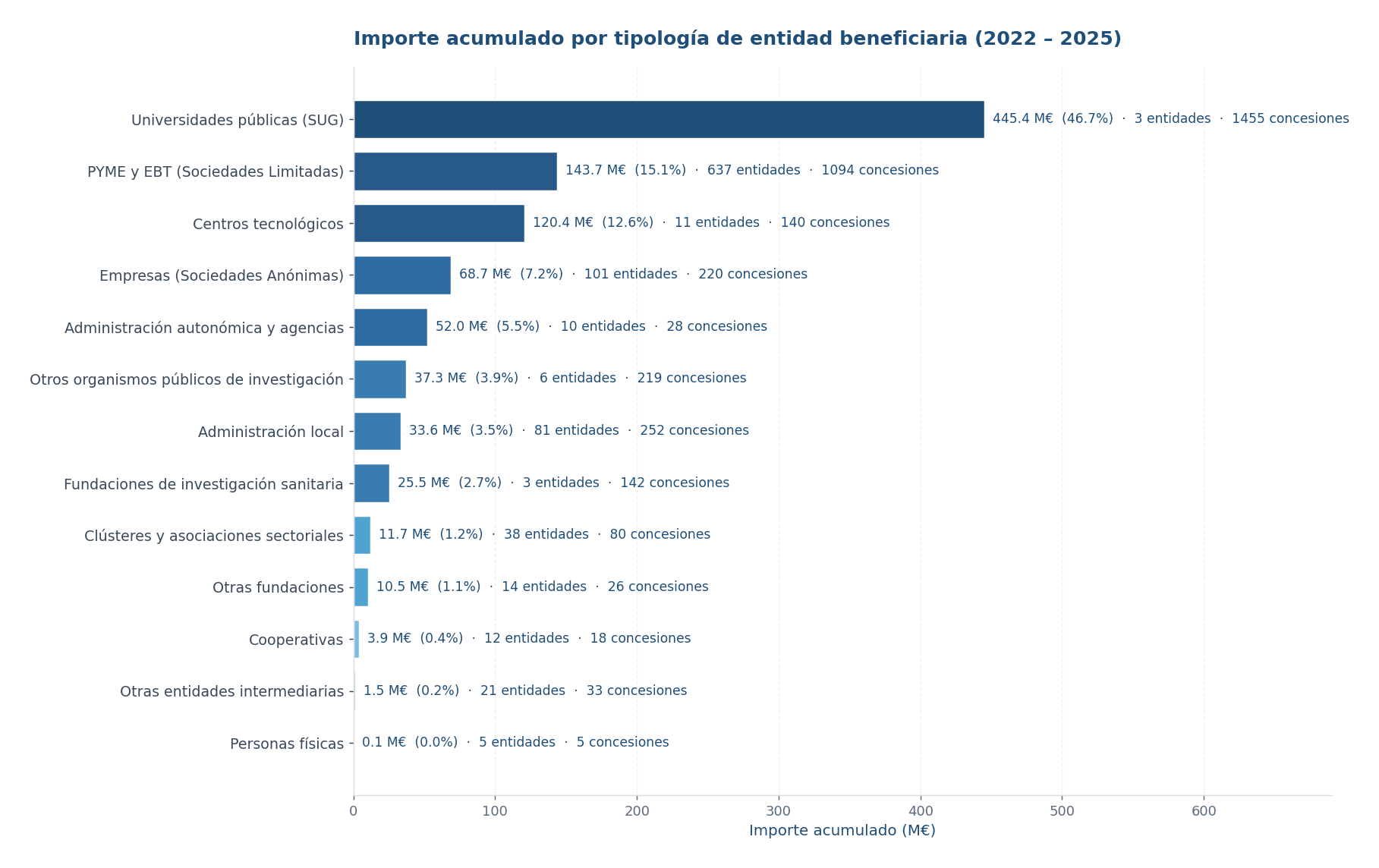

Importe acumulado por tipología

La distribución del importe concedido entre las trece tipologías identificadas confirma el papel articulador del Sistema Universitario de Galicia y de los centros tecnológicos. Las tres universidades públicas captan, por sí solas, prácticamente la mitad de toda la financiación pública competitiva del periodo (445,4 M€, el 46,7 %). A continuación, el conjunto del tejido empresarial —pymes y empresas de base tecnológica con forma de SL más empresas con forma de SA— suma el 22,3 % (212,4 M€), seguido por los centros tecnológicos (12,6 %, 120,4 M€).

| Tipología de entidad | Nº entidades | Nº concesiones | Importe (M€) | % importe | Importe medio por entidad (M€) |

|---|---|---|---|---|---|

| Universidades públicas (SUG) | 3 | 1.455 | 445,4 | 46,7 % | 148,5 |

| PYME y EBT (Sociedades Limitadas) | 637 | 1.094 | 143,7 | 15,1 % | 0,23 |

| Centros tecnológicos | 11 | 140 | 120,4 | 12,6 % | 10,9 |

| Empresas (Sociedades Anónimas) | 101 | 220 | 68,7 | 7,2 % | 0,68 |

| Administración autonómica y agencias | 10 | 28 | 52,0 | 5,5 % | 5,20 |

| Otros organismos públicos de investigación | 6 | 219 | 37,3 | 3,9 % | 6,22 |

| Administración local | 81 | 252 | 33,6 | 3,5 % | 0,42 |

| Fundaciones de investigación sanitaria | 3 | 142 | 25,5 | 2,7 % | 8,49 |

| Clústeres y asociaciones sectoriales | 38 | 80 | 11,7 | 1,2 % | 0,31 |

| Otras fundaciones | 14 | 26 | 10,5 | 1,1 % | 0,75 |

| Cooperativas | 12 | 18 | 3,9 | 0,4 % | 0,32 |

| Otras entidades intermediarias | 21 | 33 | 1,5 | 0,2 % | 0,07 |

| Personas físicas | 5 | 5 | 0,1 | 0,0 % | 0,02 |

| Total | 942 | 3.712 | 954,2 | 100,0 % | 1,01 |

Lecturas relevantes

La distribución por tipología permite extraer cuatro observaciones:

- El sector público investigador concentra dos tercios del importe. Sumando universidades, otros organismos públicos de investigación, centros tecnológicos, fundaciones de investigación sanitaria y administraciones autonómica y local con función de I+D+i, el peso conjunto asciende al 78,1 % del importe total (745 M€). Es un dato consistente con la naturaleza intrínsecamente pública de la financiación competitiva a la I+D+i, pero más concentrada de lo habitual en otras comunidades por la tracción ejercida por las tres universidades del SUG.

- El tejido empresarial es ancho pero de baja capilaridad unitaria. Las 738 empresas (637 SL más 101 SA) representan el 78 % de las entidades del sistema, pero captan en conjunto el 22,3 % del importe. El importe medio por empresa SL es de 226 mil euros y por empresa SA, de 680 mil euros, lejos del importe medio por centro tecnológico (10,9 M€) o por universidad (148,5 M€). Esta asimetría refleja la lógica diferencial de los instrumentos empresariales —ayudas pequeñas, repetidas, generalmente vía IGAPE, GAIN o CDTI— frente a las grandes convocatorias de tracción del sector público investigador.

- Los centros tecnológicos son la tipología con mayor eficiencia captadora por entidad. Once entidades captan 120,4 M€, lo que supone un importe medio anual de 10,9 M€ por centro tecnológico en el periodo. CESGA (54,2 M€), CTAG (19,4 M€), AIMEN (18,6 M€) y GRADIANT (10,9 M€) lideran este subsistema y funcionan, en la práctica, como infraestructuras de proximidad entre el sistema universitario y el tejido empresarial. Las tres fundaciones de investigación sanitaria (IDIS, INIBIC e IIS Galicia Sur) presentan también un importe medio elevado (8,5 M€ por fundación) y una alta intensidad de uso (47 concesiones por fundación de media).

- La administración pública gallega tiene un papel mixto y relevante. La administración autonómica y sus agencias concentran 52 M€ en sólo 28 concesiones, fruto de aportaciones puntuales pero de gran volumen (entre las que destacan las transferencias a la propia Xunta y al Servicio Gallego de Salud). La administración local, por el contrario, presenta una huella más capilar: 81 entidades —principalmente ayuntamientos y diputaciones— con 252 concesiones por un total de 33,6 M€, importe medio cercano a los 130 mil euros por operación.

Mapa temático

¿Qué áreas y tecnologías articulan la financiación?

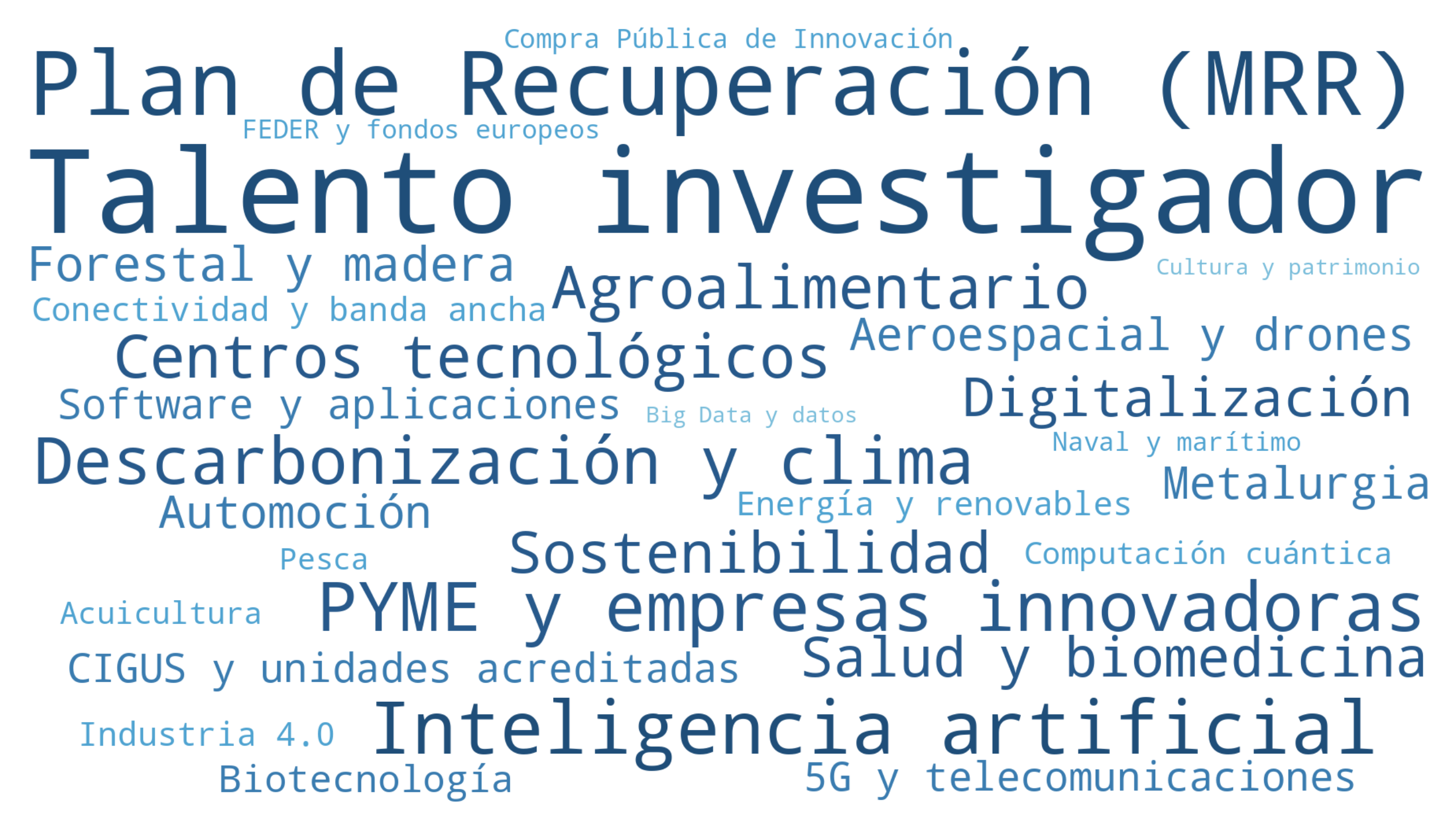

Para complementar la lectura económica de las secciones anteriores, se ha realizado un análisis del contenido textual asociado a cada concesión. La fuente de este análisis es la denominación y descripción de la convocatoria de la que procede cada ayuda —tal como se publica en la BDNS—, así como el nombre del beneficiario y del organismo concedente. El objetivo es identificar las áreas temáticas, sectores económicos y palancas de política pública que articulan, en la práctica, la financiación competitiva a la I+D+i en Galicia.

Una nube de términos clave

La siguiente nube agrupa los términos por familias semánticas afines —incluyendo variantes en castellano y gallego, formas plurales y abreviaturas— y dimensiona cada etiqueta en función del número de concesiones en que aparece. Junto a las grandes palancas horizontales del sistema (talento investigador, fondos del Plan de Recuperación, centros tecnológicos, PYME e innovadoras), emergen con claridad las tecnologías y sectores prioritarios en las convocatorias del periodo: inteligencia artificial, descarbonización y clima, digitalización, salud y biomedicina, automoción, agroalimentario, aeroespacial, 5G, computación cuántica o el binomio naval-acuicultura, entre otras.

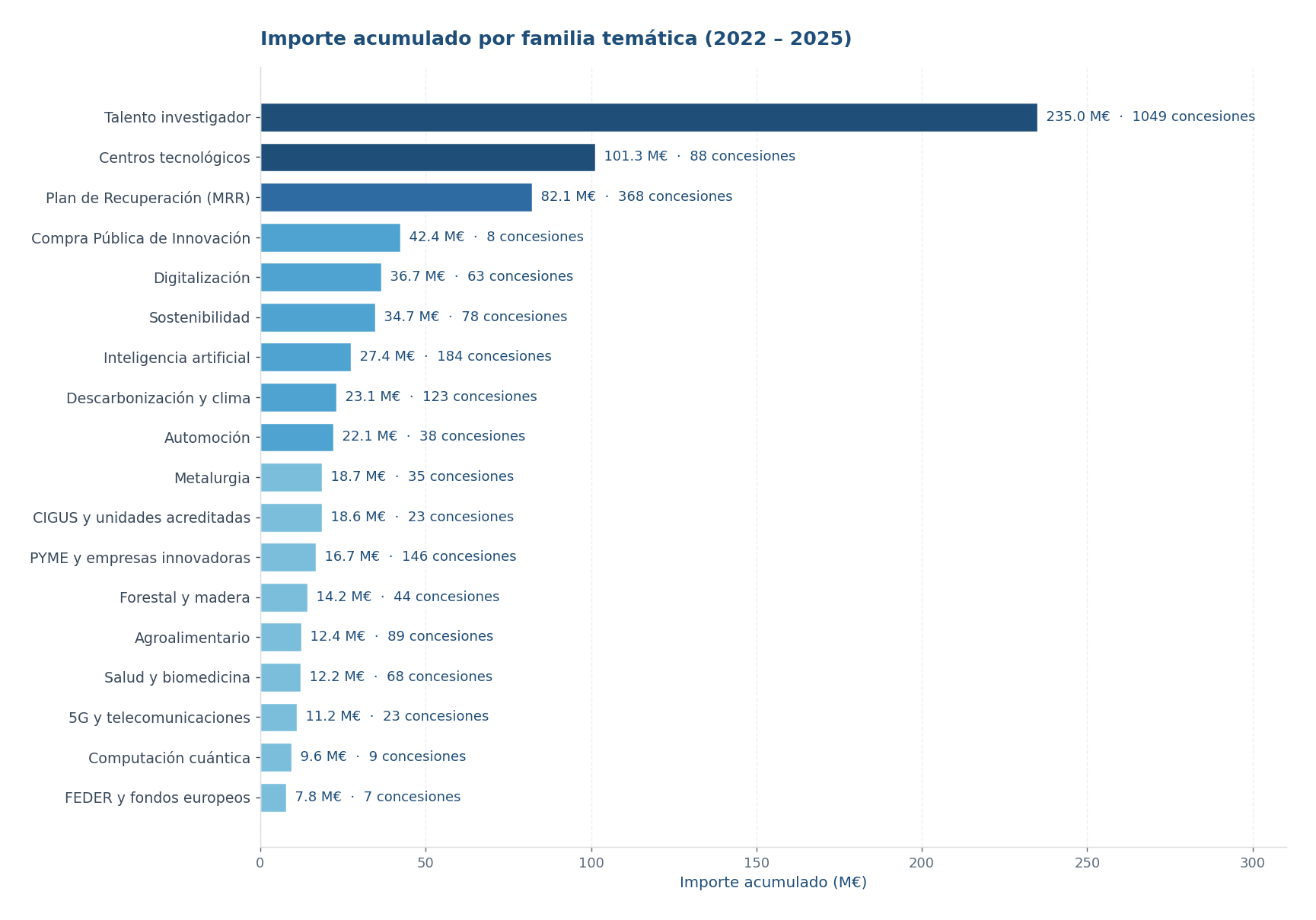

El peso económico de cada familia

La distribución por número de concesiones no coincide con la distribución por importe, y la divergencia entre ambas es en sí misma un hallazgo. Familias con muchas concesiones de cuantía pequeña —ayudas a PYME, programas predoctorales y postdoctorales individuales, o convocatorias minimis del IGAPE— pesan menos en euros que otras con escasas operaciones pero de gran tamaño unitario, como ocurre con las ayudas a centros tecnológicos o con la Compra Pública de Innovación.

Detalle por familia

La tabla recoge la totalidad de familias temáticas identificadas en la denominación de las convocatorias del periodo, ordenadas por número de concesiones. Los porcentajes se calculan sobre los totales del conjunto (3.712 concesiones y 954,2 M€).

| Familia temática | Nº concesiones | % nº | Importe (M€) | % importe |

|---|---|---|---|---|

| Talento investigador | 1.049 | 28,3 % | 235,0 | 24,6 % |

| Plan de Recuperación (MRR) | 368 | 9,9 % | 82,1 | 8,6 % |

| Inteligencia artificial | 184 | 5,0 % | 27,4 | 2,9 % |

| PYME y empresas innovadoras | 146 | 3,9 % | 16,7 | 1,8 % |

| Descarbonización y clima | 123 | 3,3 % | 23,1 | 2,4 % |

| Agroalimentario | 89 | 2,4 % | 12,4 | 1,3 % |

| Centros tecnológicos | 88 | 2,4 % | 101,3 | 10,6 % |

| Sostenibilidad | 78 | 2,1 % | 34,7 | 3,6 % |

| Salud y biomedicina | 68 | 1,8 % | 12,2 | 1,3 % |

| Digitalización | 63 | 1,7 % | 36,7 | 3,8 % |

| Forestal y madera | 44 | 1,2 % | 14,2 | 1,5 % |

| Automoción | 38 | 1,0 % | 22,1 | 2,3 % |

| Metalurgia | 35 | 0,9 % | 18,7 | 2,0 % |

| Aeroespacial y drones | 34 | 0,9 % | 6,7 | 0,7 % |

| Software y aplicaciones | 25 | 0,7 % | 2,9 | 0,3 % |

| 5G y telecomunicaciones | 23 | 0,6 % | 11,2 | 1,2 % |

| CIGUS y unidades acreditadas | 23 | 0,6 % | 18,6 | 2,0 % |

| Biotecnología | 19 | 0,5 % | 3,4 | 0,4 % |

| Conectividad y banda ancha | 12 | 0,3 % | 0,2 | 0,0 % |

| Energía y renovables | 12 | 0,3 % | 6,8 | 0,7 % |

| Industria 4.0 | 12 | 0,3 % | 1,0 | 0,1 % |

| Computación cuántica | 9 | 0,2 % | 9,6 | 1,0 % |

| Acuicultura | 9 | 0,2 % | 4,1 | 0,4 % |

| Pesca | 8 | 0,2 % | 3,9 | 0,4 % |

| Compra Pública de Innovación | 8 | 0,2 % | 42,4 | 4,4 % |

| Naval y marítimo | 7 | 0,2 % | 0,6 | 0,1 % |

| FEDER y fondos europeos | 7 | 0,2 % | 7,8 | 0,8 % |

| Big Data y datos | 4 | 0,1 % | 0,9 | 0,1 % |

| Cultura y patrimonio | 4 | 0,1 % | 0,2 | 0,0 % |

| Ciberseguridad | 2 | 0,1 % | 0,0 | 0,0 % |

| Materiales avanzados | 1 | 0,0 % | 0,4 | 0,0 % |

| Internacionalización | 1 | 0,0 % | 0,2 | 0,0 % |

Lecturas relevantes

Cinco observaciones sintetizan el mapa temático:

- Las grandes palancas son horizontales, no sectoriales. Las cuatro familias con mayor peso —talento investigador, fondos MRR, centros tecnológicos y Compra Pública de Innovación— no corresponden a un sector económico, sino a instrumentos de política pública que articulan transversalmente la financiación. Sólo las cuatro suman el 48 % del importe total.

- La inteligencia artificial es la primera tecnología específica por número de concesiones (184), por delante de la digitalización general y de la salud y biomedicina. Su volumen está fuertemente influido por el programa IA360 del IGAPE, una línea minimis con concesiones individuales en torno a los 70.000 – 100.000 € que ha generado un elevado número de operaciones. El importe medio por concesión en esta familia (≈ 149.000 €) refleja precisamente esta lógica de granularidad amplia.

- La computación cuántica empieza a tener trazo propio. Aparecen 9 concesiones con descriptor cuántico explícito que suman 9,6 M€, lo que sitúa el importe medio por operación cerca del millón de euros: una huella consistente con la naturaleza infraestructural de esta tecnología (laboratorios, instalaciones singulares, programas plurianuales) y coherente con la posición de CESGA como nodo gallego en este ámbito emergente.

- Los sectores marítimos están infrarrepresentados en BDNS, no necesariamente en la realidad. Las familias naval y marítimo, pesca y acuicultura suman entre todas 24 concesiones y 8,6 M€. Es una cifra notablemente baja para Galicia y debe leerse con cautela: en estos sectores conviven instrumentos de financiación —fondo FEMPA, ayudas estructurales del Ministerio de Pesca, programas de la Consellería do Mar— que no siempre afloran en BDNS bajo descriptores temáticos inequívocos, y proyectos que son de I+D+i pero que se canalizan a través de convocatorias generalistas.

- El fingerprint del MRR es transversal y muy visible. Casi una de cada diez concesiones (368, 9,9 %) menciona explícitamente el marco del Plan de Recuperación, con un importe asociado de 82 M€. El mecanismo ha permeado especialmente las convocatorias de digitalización, IA, descarbonización y modernización empresarial, y está detrás del salto al alza del importe medio observado entre 2022 y 2024.

Lectura del conjunto

Conclusiones

A partir de los datos disponibles en la BDNS hasta mayo de 2026, la radiografía de la financiación pública competitiva a la I+D+i en Galicia presenta seis rasgos estructurales:

- Volumen agregado relevante. El periodo 2022 – 2025 supera los 950 millones de euros en concesiones a 942 entidades distintas, lo que sitúa a Galicia entre las comunidades con un ecosistema público de I+D+i de tamaño consolidado.

- Distribución muy asimétrica. La amplia distancia entre el importe medio (257.060 €) y el mediano (96.850 €), junto a una desviación típica que cuadruplica a la media, evidencian la convivencia de un gran número de operaciones pequeñas con un conjunto reducido de concesiones de cuantía extraordinaria, ligadas principalmente a infraestructuras singulares y proyectos plurianuales del PRTR.

- Desplazamiento hacia ayudas de mayor cuantía. El importe medio por concesión crece un 34 % entre 2022 y 2024 y el ejercicio 2024 marca un máximo histórico en importe total (344,6 M€), reflejando el efecto del despliegue de los fondos del Plan de Recuperación, Transformación y Resiliencia.

- Concentración estructural muy alta. El 10 % de las entidades captura el 87,3 % del importe (Gini = 0,908). Las tres universidades públicas gallegas, por sí solas, concentran cerca de la mitad de la financiación pública competitiva del periodo; ampliando el perímetro a CESGA, principales centros tecnológicos y fundaciones biomédicas, se supera el 60 %.

- Predominio del sector público investigador en el reparto por tipología. El conjunto de universidades, organismos públicos de investigación, centros tecnológicos, fundaciones de investigación sanitaria y administraciones con función de I+D+i absorbe el 78 % del importe total. El tejido empresarial —pymes, empresas de base tecnológica y empresas constituidas como SA— representa el 78 % de las entidades pero capta el 22,3 % del importe, con un patrón de concesiones más numerosas pero de cuantía media muy inferior.

- Eje temático articulado por palancas horizontales y tecnologías habilitadoras. El mapa temático de las convocatorias muestra que las grandes magnitudes corresponden a instrumentos transversales —talento investigador, fondos del Plan de Recuperación, ayudas a centros tecnológicos y Compra Pública de Innovación—, mientras que entre las tecnologías específicas la inteligencia artificial ocupa la primera posición por número de concesiones, seguida de digitalización, salud y biomedicina, automoción y agroalimentario. Tecnologías emergentes como la computación cuántica empiezan a tener trazo propio, mientras que los sectores marítimos —pese al peso económico real de la economía azul en Galicia— quedan infrarrepresentados en los descriptores temáticos de BDNS.